PV-Markt Deutschland: Wer dachte das wird ein ruhiges Jahr, der hat sich gehörig getäuscht

Einordnung: Ein turbulenter Jahresstart, der ganz viele Fragen offen lässt

3 Kernthemen beschäftigen derzeit den Photovoltaikmarkt:

- Preiserhöhungen im Zuge der Streichung der Exportrabatte für PV-Komponenten aus China.

- Ankündigung von Bundesministerin für Wirtschaft und Energie Katherina Reiche zur Kappung der Einspeisevergütung für PV-Anlagen bis 25 kWp ab 2027

- Sprunghaft gestiegene Gaspreise nach Ausbruch des Iran-Konflikts

Alle 3 Themen kommen zur Unzeit und schon jedes Thema für sich könnte einen enormen Einfluss auf die PV-Branche haben. Zusammen könnten sie wieder einmal zu erheblichen Verwerfungen bei Angebot und Nachfrage führen.

Die konkreten Auswirkungen werden wir jedoch erst in einigen Wochen genau beurteilen können, nämlich wenn das neue EEG Ende März verabschiedet wird und absehbar ist, wie nachhaltig der Gaspreisanstieg ist. Nur eines ist jetzt schon klar - die Preise werden weiter steigen und in einigen Produktsegmenten könnte es schon bald zur Verknappung kommen.

Werfen wir nun aber einen Blick auf konkretes. Der PV-Zubau im Februar:

Die aktuellen Zubauzahlen stammen aus dem Marktstammdatenregister mit Stand 1. März 2026. Erfasst sind installierte und gemeldete Anlagen sowie Speicher – keine Herstellerverkäufe. Die monatliche Auswertung erfolgt in Zusammenarbeit mit PV-Datenexperte Michail Agrusow.

Nach dem bereits verhaltenen Januar bestätigt auch der Februar das Bild eines zähen Jahresstarts. Frost, Schnee und kurze Tage führten dieses Jahr zu einem deutlichen Auftragsrückgang und Bauverzögerungen im Dachsegment.

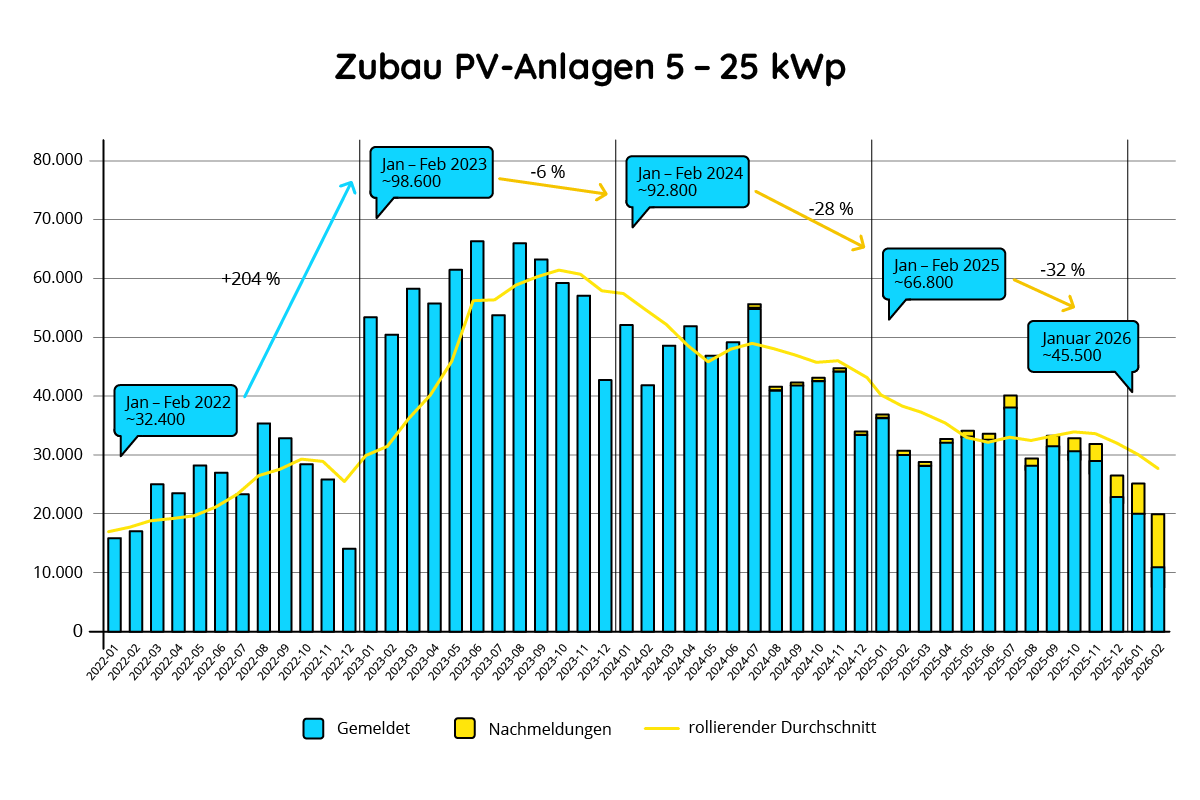

Residential: Rückgang gegenüber Vorjahr – aber weiterhin solide Basis

Im Bereich der PV-Anlagen zwischen 5 und 25 kWp wurden im Februar inklusive erwarteter Nachmeldungen knapp 20.000 Anlagen installiert. Zusammen mit dem Januar ergibt sich für die ersten beiden Monate ein Wert von rund 45.000 Anlagen.

Zum Vergleich: Im gleichen Zeitraum 2025 waren es rund 66.800 Anlagen, 2024 sogar über 92.000. Gegenüber dem Vorjahr entspricht das einem Rückgang von rund 32 Prozent. Das ist deutlich – ist aber zum Teil auf die Wetterbedingungen zurückzuführen.

Gleichzeitig zeigt sich, dass sich der Markt nach den Ausnahmejahren 2023 und 2024 weiter auf ein nachhaltigeres Niveau einpendelt. Betrachtet man den Februar 2022, also vor dem Ukraine-Krieg, zeigt sich sogar ein Wachstum. Damals waren es nämlich rund 17.000 PV-Anlagen im selben Zeitraum.

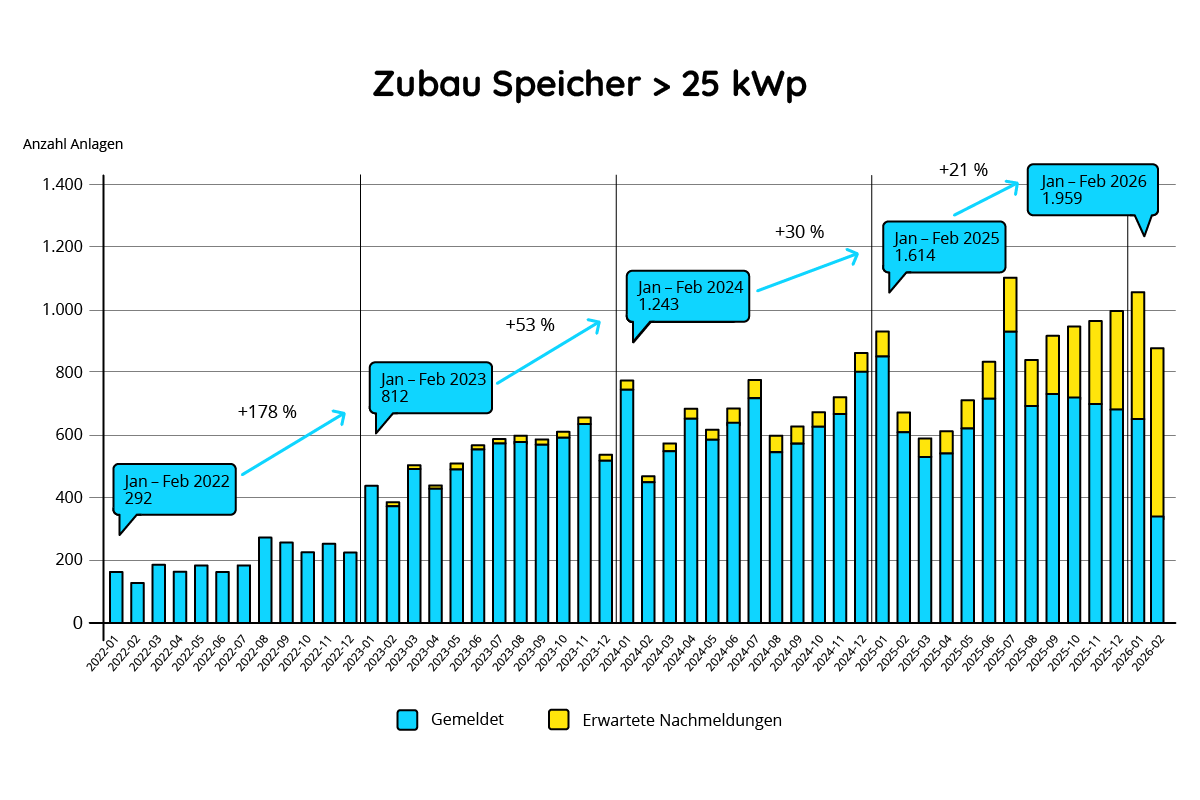

Auch bei den Speichern im Bereich 3–25 kWh sehen wir eine ähnliche Entwicklung. Im Februar wurden rund 23.000 Systeme installiert, kumuliert für Januar und Februar rund 50.500. Das sind etwa 21 Prozent weniger als im Vorjahr. Auffällig ist jedoch, dass trotz schwächerem PV-Zubau erneut mehr Speicher als PV-Anlagen installiert wurden. Nachrüstungen sind wetterunabhängig möglich – und die Speicherquote bleibt hoch.

Für Installateure bedeutet das: Eigenheim-PV ist weiterhin kein Selbstläufer. Der Wettbewerb und Kampf um Kunden ist enorm, Entscheidungsprozesse dauern länger, und politische Diskussionen beeinflussen die Stimmung. Wir beobachten zudem, dass nicht mehr nur der Preis entscheidend ist, sondern wieder mehr Wert auf technische Funktionen und Service gelegt wird. Es überrascht daher kaum, dass Hersteller wie SolarEdge, Sigenergy, Fronius, Ecoflow und E3/DC in den letzten Monaten deutliche Marktanteile gewinnen konnten.

PV auf Gewerbe und Industriedächern: Verhaltener Start, strukturell robuste Entwicklung

Die ersten beiden Monate 2026 starten auch hier deutlich schwächer als im Vorjahr. Es wurden nur 4.800 Anlagen in diesem Segment installiert. Im gleichen Zeitraum 2025 waren es 10.000 Anlagen. Auch hier spielen Projektverschiebungen und saisonale Effekte eine Rolle. Vergleicht man den Zubau wieder mit 2022, ist das auf lange Sicht aber immer noch ein deutliches Wachstum, denn damals waren es lediglich 2.500 Anlagen.

Langfristig bleibt der Trend also intakt. Insbesondere die Leistungsklassen oberhalb von 100 kWp sind in den vergangenen Jahren stark gewachsen.

Für Installateure heißt das: Gewerbeanlagen werden tendenziell immer größer. Planungskompetenz, Verständnis von Lastprofilen und Vergütungsmodellen sowie saubere Projektstrukturierung werden immer wichtiger. Der Markt wächst nicht mehr nur über Stückzahlen, sondern über Qualität und Projektgröße.

Gewerbliche Speicher: Der eigentliche Wachstumstreiber

Während PV im Winter verhalten startet, setzt sich die Dynamik im Gewerbespeicherbereich wie von uns prognostiziert fort. In den ersten beiden Monaten wurden knapp 2.000 Speicher über 25 kWh installiert, rund 21 Prozent mehr als im Vorjahr.

Noch deutlicher ist die Entwicklung bei der installierten Kapazität. Hier hat sich das Volumen im Vergleich zum Vorjahr mehr als verdoppelt. Großspeicher für Arbitragehandel und Regelenergie machen inzwischen rund 80 Prozent der neu installierten Kapazität aus.

Hier entsteht ein eigener Markt. Neben Projektentwicklern profitieren auch Installateure, die sich im Bereich 25–500 kWh positionieren. Eigenverbrauch, Lastspitzenkappung, Notstrom und zunehmend auch Flexibilitätsmärkte werden zu wirtschaftlichen Argumenten. Steigende Gas- und Strompreise werden diesen Trend noch beschleunigen.

Politischer und Geopolitischer Faktor: Iran-Krieg und Diskussion um Förderanpassungen im Residential

Neben den Marktzahlen spielt aktuell auch die Geopolitik sowie die politische Diskussion hierzulande eine zentrale Rolle. Während der Iran-Krieg zu massiven Preissteigerungen bei Gas und Öl führt, wird im energiepolitischen Umfeld darüber gesprochen, wie Fördermittel künftig effizienter eingesetzt werden können. Katharina Reiche hat sich in diesem Zusammenhang mehrfach kritisch zur bisherigen Struktur der Förderung im privaten PV-Segment geäußert.

Im Fokus stehen Fragen wie die Belastung der Netze durch hohe Einspeisemengen, die Effizienz der Förderinstrumente und die stärkere Ausrichtung auf systemdienliche Lösungen mit Speicher.

Diskutiert werden mögliche Anpassungen bei Einspeisevergütung und Fördermechanismen. Konkrete Beschlüsse gibt es zwar noch nicht, die Richtung scheint spätestens seit dem geleakten EEG-Referentenentwurf aber klar. Diese Debatte und die Preisentwicklung für Gas und potentiell auch für Strom, erzeugen Unsicherheit – insbesondere bei Endkunden im Residential-Segment. Sollten die Gas- und Strompreise weiter steigen und kommt es tatsächlich zur Abschaffung der Einspeisevergütung für Eigenheim-PV ab 2027, so muss mit erheblichen Vorzieheffekten gerechnet werden. Preissteigerungen und Warenverknappung wären die Folge. 2027 stünde uns dann jedoch ein Einbruch in diesem Segment bevor, es ist also erhöhte Vorsicht geboten.

Fazit: Der Markt wird nicht ruhiger und es ist wieder viel los in der PV-Welt

Die Februar-Zahlen lassen aufgrund der Wetterlage noch keinen klaren Blick auf den Markt zu und die weltpolitischen Geschehnisse sorgen für jede Menge Upsite- aber auch Downsite-Potential. Die Preise steigen aber schon jetzt und könnten weiter steigen.

Wir bei Memodo beobachten gemeinsam mit unseren Partnern die aktuellen Geschehnisse sehr genau und Informieren regelmäßig über wichtige Veränderungen. Wir alle hätten uns ein „ruhiges“ PV-Jahr gewünscht - das wird es mit Sicherheit nicht werden, so viel ist jetzt schon klar.

9 Min. LesezeitPV Modul Markt 2026: Steigende Preise durch China-Politik und Silberkosten. Wir analysieren die Entwicklung und zeigen Installateuren konkrete Handlungsoptionen.

9 Min. LesezeitPV Modul Markt 2026: Steigende Preise durch China-Politik und Silberkosten. Wir analysieren die Entwicklung und zeigen Installateuren konkrete Handlungsoptionen.

11 Min. LesezeitWie entwickelt sich der PV-Markt 2026? Aktuelle Januar-Zahlen, Trends zu Gewerbe-PV, Speichern, Preisen & Chancen für Installateure.

11 Min. LesezeitWie entwickelt sich der PV-Markt 2026? Aktuelle Januar-Zahlen, Trends zu Gewerbe-PV, Speichern, Preisen & Chancen für Installateure.

Photovoltaik-Wissen9 Min. LesezeitWelche PV-Module sind 2025 die besten? Erfahre alles über AIKO, Jinko, Tongwei & Trina, Modultrends, Preisänderungen in China und den Ausblick für 2026.

Photovoltaik-Wissen9 Min. LesezeitWelche PV-Module sind 2025 die besten? Erfahre alles über AIKO, Jinko, Tongwei & Trina, Modultrends, Preisänderungen in China und den Ausblick für 2026.

Photovoltaik-Wissen5 Min. LesezeitDas turbulente Jahr 2022 hatte einiges zu bieten: Wir zeigen dir, welche Auswirkungen die aktuelle Marktsituation für Freiflächen-Photovoltaik-Projekte hat.

Photovoltaik-Wissen5 Min. LesezeitDas turbulente Jahr 2022 hatte einiges zu bieten: Wir zeigen dir, welche Auswirkungen die aktuelle Marktsituation für Freiflächen-Photovoltaik-Projekte hat.

7 Min. LesezeitAus 2 wird 3: Du darfst ab 2025 auf Dächern Solarmodule mit einer Fläche von bis zu 3 m² installieren. Zuvor waren es nur 2 m². Alles zur neuen Regel in unserem Ratgeber.

7 Min. LesezeitAus 2 wird 3: Du darfst ab 2025 auf Dächern Solarmodule mit einer Fläche von bis zu 3 m² installieren. Zuvor waren es nur 2 m². Alles zur neuen Regel in unserem Ratgeber.

13 Min. LesezeitDie EnWG-Novelle 2025 bringt neue Regelungen für PV-Betreiber*innen, Netzbetreiber und die Direktvermarktung erneuerbarer Energien. Erfahre jetzt mehr über die Änderungen.

13 Min. LesezeitDie EnWG-Novelle 2025 bringt neue Regelungen für PV-Betreiber*innen, Netzbetreiber und die Direktvermarktung erneuerbarer Energien. Erfahre jetzt mehr über die Änderungen.

Photovoltaik-Wissen7 Min. LesezeitSmart Meter werden am 2025 Pflicht für bestimmte Anlagen. Das musst du als PV-Installateur*in über den Rollout wissen.

Photovoltaik-Wissen7 Min. LesezeitSmart Meter werden am 2025 Pflicht für bestimmte Anlagen. Das musst du als PV-Installateur*in über den Rollout wissen.

17 Min. LesezeitEntdecke das Solarpaket 1! Von Balkonkraftwerken bis zu Großanlagen – wir analysieren Chancen und Herausforderungen für erneuerbare Energien.

17 Min. LesezeitEntdecke das Solarpaket 1! Von Balkonkraftwerken bis zu Großanlagen – wir analysieren Chancen und Herausforderungen für erneuerbare Energien.

Photovoltaik-Wissen2 Min. LesezeitAktuelle Informationen zum Sunny Boy Storage 3.7-6.0 Updatefehler mit LG RESU 7H/10H Batterien.

Photovoltaik-Wissen2 Min. LesezeitAktuelle Informationen zum Sunny Boy Storage 3.7-6.0 Updatefehler mit LG RESU 7H/10H Batterien.- 2 Min. LesezeitSMA: Hauptschalterauslösung bei Sunny Boy Storage & LG RESU. Neue Firmware behebt im Februar. Bei Fragen sind wir für Sie da. Ihr SMA Team.

8 Min. LesezeitJahressteuergesetz 2022 | Photovoltaik steuerfrei ab 2023: Hürden bei PV-Anlagen-Steuern fallen weg | Tipps für Installateure*innen & FAQs

8 Min. LesezeitJahressteuergesetz 2022 | Photovoltaik steuerfrei ab 2023: Hürden bei PV-Anlagen-Steuern fallen weg | Tipps für Installateure*innen & FAQs

Photovoltaik-Wissen4 Min. LesezeitZu den größten Herausforderungen im PV-Markt zählen aktuell die Rohstoffknappheit, gestörte Lieferketten und steigende Preise. Was steckt dahinter?

Photovoltaik-Wissen4 Min. LesezeitZu den größten Herausforderungen im PV-Markt zählen aktuell die Rohstoffknappheit, gestörte Lieferketten und steigende Preise. Was steckt dahinter?

Photovoltaik-Wissen5 Min. LesezeitDie PV-Carport-Pflicht greift in immer mehr Bundesländern. Wir zeigen, wann solare Carports sinnvoll sind und wie Lösungen aussehen können.

Photovoltaik-Wissen5 Min. LesezeitDie PV-Carport-Pflicht greift in immer mehr Bundesländern. Wir zeigen, wann solare Carports sinnvoll sind und wie Lösungen aussehen können.

5 Min. LesezeitDas EEG 2021 bringt einige Veränderungen. Wir haben für dich das wichtigste zusammengefasst. Was ändert sich für Eigenheimanlagen?

5 Min. LesezeitDas EEG 2021 bringt einige Veränderungen. Wir haben für dich das wichtigste zusammengefasst. Was ändert sich für Eigenheimanlagen?

4 Min. LesezeitBei Berlin entsteht ein PV-Projekt im Hirschgehege. Dabei steht die Mehrfachnutzung der Fläche im Fokus. Wie sieht das Projekt genau aus?

4 Min. LesezeitBei Berlin entsteht ein PV-Projekt im Hirschgehege. Dabei steht die Mehrfachnutzung der Fläche im Fokus. Wie sieht das Projekt genau aus?